评估变量对不同预测模型的重要性的框架

杜克大学的两名研究人员最近设计了一种有用的方法,以研究某些变量对于提高预测模型的可靠性/准确性的重要性。他们的论文发表在《自然机器智能》上,最终可以为各种应用开发更可靠,性能更好的机器学习算法。

“大多数人选择一种预测性机器学习技术,然后研究哪些变量对其预测至关重要或与之相关,”进行这项研究的研究人员之一贾家栋告诉TechXplore。“如果有两个模型具有相似的性能却使用了完全不同的变量,那该怎么办?如果是这样,分析师可能会犯一个错误,并认为一个变量很重要,而事实上,存在一个不同的,同样好的模型完全不同的一组变量很重要。”

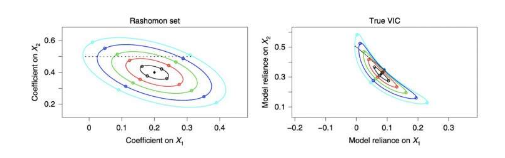

Dong和他的同事Cynthia Rudin介绍了一种方法,研究人员可以使用该方法来检查变量对于各种几乎最佳的预测模型的重要性。在选择最有前途的人来完成给定任务之前,可以将这种方法称为“可变重要性云”,以更好地理解机器学习模型。

术语“可变重要性云”源自这样一个想法,即可以根据可变重要性评估几种模型(即它们的整个“云”)。这些云可以帮助研究人员识别重要的变量和不重要的变量。通常,一个变量的重要性意味着另一个变量的重要性较低(即,对给定模型的预测没有太大的指导作用)。

Dong说:“在这种情况下,从具有不同重要性的角度来看,云是一组模型。” “但是让我们讨论一下如何计算它。对于几乎最佳的每个预测模型(意味着它几乎与最佳模型一样好),我们计算每个变量对该模型的重要性。然后,将该模型表示为一个变量重要性空间中的点,其位置代表其变量的重要性。这些点的集合(每个预测模型一个)被称为变量重要性云。”

Dong和Rudin设计的方法重新关注分析以确保他们不检查单个机器学习模型,而是所有好的预测模型的集合。当枚举所有好的预测模型具有挑战性或不可能时,研究人员要么使用采样技术将样本添加到云中,要么使用优化技术来描绘云的边缘。

免责声明:本文由用户上传,与本网站立场无关。财经信息仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。 如有侵权请联系删除!

-

试驾极狐阿尔法S(ARCFOX αS)是一次令人印象深刻的体验。从咨询开始,品牌的专业客服迅速回应了我的疑问,...浏览全文>>

-

如果您想预约哈弗猛龙的试驾体验,可以按照以下步骤快速在4S店完成预约:首先,您可以通过哈弗汽车的官方网站...浏览全文>>

-

如果您想体验零跑汽车的试驾服务,可以通过以下步骤在4S店快速预约:首先,访问零跑汽车的官方网站或通过其官...浏览全文>>

-

试驾奔驰迈巴赫S级的预约流程简单清晰,以下是具体步骤:首先,访问奔驰官方网站或联系当地授权经销商。在网站...浏览全文>>

-

纳米01试驾流程通常包括以下几个步骤:第一步:预约试驾用户可以通过品牌官网、4S店或电话预约试驾。提前预约...浏览全文>>

-

奔腾B70是一款集时尚设计与卓越性能于一身的中型轿车,近期有幸对其进行了一次深度试驾。这款车型不仅外观大气...浏览全文>>

-

想要快速预约福特蒙迪欧的试驾体验驾驶乐趣?以下是一些简单步骤帮助您轻松完成:首先,访问福特官网或通过福...浏览全文>>

-

大众试驾,轻松搞定试驾想要深入了解一款车的性能与驾驶感受?试驾是最佳选择!无论是追求操控感的运动型轿车...浏览全文>>

-

试驾现代胜达时,您需要满足一些基本条件以确保安全和顺利的体验。首先,您必须持有有效的驾驶证,并且驾龄通...浏览全文>>

-

小鹏G7是一款备受关注的智能电动车,对于新手来说,试驾前需要了解一些关键步骤和注意事项,确保安全且充分体...浏览全文>>

- 哈弗猛龙预约试驾,如何在4S店快速预约?

- 零跑汽车试驾,如何在4S店快速预约?

- 江淮iEV7试驾预约预约流程

- 试驾MG4 EV全攻略

- 奥迪SQ5 Sportback预约试驾,线上+线下操作指南

- 全顺试驾预约,一键搞定,开启豪华驾驶之旅

- 魏牌预约试驾全攻略

- 试驾零跑汽车零跑C01,畅享豪华驾乘,体验卓越性能

- 试驾哈弗H6操作指南

- 零跑T03试驾,畅享豪华驾乘,体验卓越性能

- 菱势汽车预约试驾,轻松搞定试驾流程

- MINI试驾,线上+线下操作指南

- 试驾沃尔沃XC60,从预约到试驾的完美旅程

- 试驾QQ多米,畅享豪华驾乘,体验卓越性能

- 试驾丰田汉兰达,一键搞定,开启豪华驾驶之旅

- 力帆预约试驾,一键搞定,开启豪华驾驶之旅

- 阿维塔12预约试驾,4S店体验全攻略

- 试驾江铃E路顺V6,简单几步,开启完美试驾之旅

- 灵悉L试驾预约,如何享受4S店的专业服务?

- 极氪7X试驾,如何享受4S店的专业服务?